Előfizetés

Előfizetés

Minősített ingatlan-portfólió segítheti a vállalatokat az új ESG törvénynek való megfelelésben

Közzétéve: 2024.01.16. 07:45 | Utolsó frissítés: 2024.01.23. 14:00

A január 1-től hatályos új ESG-törvény jelentős változásokat hoz a magyar vállalatok életébe, ugyanis kötöttebb lesz a fenntarthatósági jelentések tartalma és formája. Ezáltal a vállalatok fenntarthatósági törekvései átláthatóbbak és összehasonlíthatóbbak lesznek. Az épített környezetnek jelentős felelőssége van az energiafelhasználásban, a vállalatok környezeti lábnyomában és társadalmi hatásában, ezért a vállalatok fenntarthatósági stratégiájának része kell legyen a minősített, fenntartható ingatlan portfólió.

Magyar Közlöny: 2023. évi 187. szám

Új jogszabály: 2023. évi CVIII. törvény

Hatályos: 2024. január 1.

Az Építésijog.hu cikksorozata: „A mérhető épületek segítik a nagyvállalatok kötelező zöld jelentését”

2024. január 1-jétől hatályos a fenntartható finanszírozás és az egységes vállalati felelősségvállalás ösztönzését szolgáló környezettudatos, társadalmi és szociális szempontokat is figyelembe vevő, vállalati társadalmi felelősségvállalás szabályairól és azzal összefüggő egyéb törvények módosításáról szóló 2023. évi CVIII. törvény, amelyet szakmai berkekben a magyarországi ESG törvénynek neveznek.

Az ESG törvény alapján 2024-től a vállalatoknak hiteles adatokkal kell alátámasztaniuk a fenntarthatóság érdekében tett intézkedéseiket. A cégek fenntarthatóság iránti elkötelezettsége ezáltal átláthatóbb és hitelesebb lesz. Az épített környezet hozzájárul a vállalatok környezeti és társadalmi hatásához, ezért szükségessé válik a vállalat ingatlan portfóliójának hiteles értékelése, elemzése és szükség esetén fejlesztési stratégia kidolgozása. Ehhez segítséget nyújtanak a már működő zöld épületminősítő keretrendszerek.

Korábban három részes cikksorozatban írtunk arról, hogy a mérhető épületek hogyan segítik hiteles adatokkal a vállalatok kötelező fenntarthatósági jelentését. Jelen cikkben röviden összefoglaljuk a három részes cikksorozat tartalmát.

Mi az ESG?

Az ESG egy dinamikusan fejlődő keretrendszer, amely arra szolgál, hogy a vállalatok fenntartható működése és hosszú távú rugalmassága értékelhető, és más vállalatok eredményeivel összehasonlítható legyen. Az ESG három angol szó rövidítése, ami egyben ki is jelöli a keretrendszer által vizsgált fő területeket:

- az Environment (környezet),

- Social (társadalom) és

- Governance (irányítás).

A nyilvánosság és átláthatóság elvének megfelelően a vállalkozás által közzétett ESG beszámoló nyilvános, tartalma korlátozás nélkül megismerhető és bárki által megtekinthető [2023. évi CVIII. tv. 2. §].

Hogy miért fontos az ESG, arról cikksorozatunk első részében írtunk (itt elérhető az 1. rész).

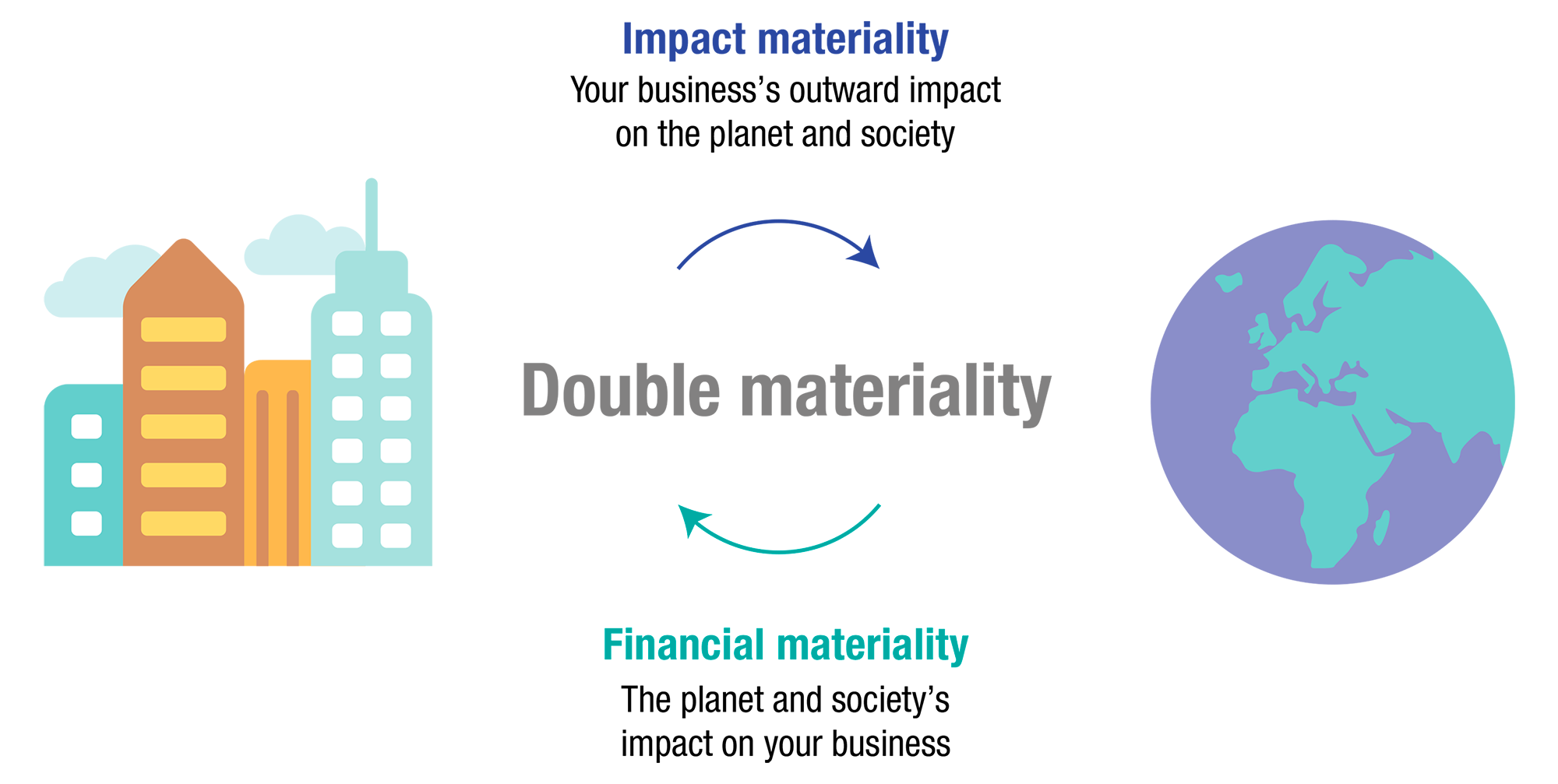

Mi a kettős lényegesség?

A kettős lényegesség elve érvényesül az ESG jelentésekben. Ez a szemlélet megköveteli, hogy két irányból is megvizsgáljuk a változó világunkban fellépő hatásokat. A kettős lényegesség azt biztosítja, hogy a vállalkozások megfelelő információkat hozzanak nyilvánosságra a náluk felmerülő fenntarthatósági kockázatokról és lehetőségekről (outside-in, azaz kívülről befelé ható lényegesség), továbbá az emberekre és a környezetre gyakorolt hatásukról (inside-out, azaz belülről kifelé ható lényegesség).

1. Kép: A kettős lényegesség elve érvényesül az ESG jelentésekben (kép forrása: ipsos.com)

A vállalkozásnak a kettős lényegesség elvének megfelelően a fenntarthatósági célú átvilágítási kötelezettségei keretében – az üzleti titok sérelme nélkül – bárki számára megismerhetővé kell tennie azt, hogy a fenntarthatósági kérdések hogyan befolyásolják a vállalkozás teljesítményét, helyzetét és fejlődését, a vállalkozásnál felmerülő fenntarthatósági kockázatokat és lehetőségeket, valamint ezek emberekre és környezetre gyakorolt hatásait [2023. évi CVIII. tv. 3. §].

|

Néhány nagyvállalat a vállalati fenntarthatósági jelentését már a korábbi években is elérhetővé tette, de az új, egységesebb EU szabályozás hatására a jelentések átláthatóbbak és összehasonlíthatóbbak lesznek. |

Hogyan járulhat hozzá egy vállalat ingatlanállománya környezetvédelmi pilléréhez?

Az Európai Unióban az épületek felelősek az energiafelhasználás 40%-áért és az üvegházhatású gázok kibocsátásának 36%-áért. A mai Európában azonban az épületek 75%-a nem energiahatékony, főként azért, mert a ma használatban lévő épületek közül sokat a jelenlegi követelmények bevezetése előtt építettek. Emiatt a vállalatok az általuk használt vagy birtokukban lévő portfóliójuk fejlesztésével nagyban hozzájárulhatnak a környezeti fenntarthatósághoz. Kedvezőbb értéket érhetnek el, ha zöldmezős beruházás helyett barnamezős beruházás mellett döntenek, az új épületek építése vagy felújítása során a körforgásos anyaghasználat elveit követik vagy az átlagosnál kevesebb vizet használnak.

Ha érdekli, hogy milyen keretrendszerek értékelik a környezeti fenntarthatóságot, akkor olvassa el a cikksorozat második részét ide kattintva: 2. rész.

Hogyan járulhat hozzá egy vállalat ingatlanállománya a társadalmi pillérhez?

Ellentétben az energiafogyasztás és kibocsátás adatokkal, a munkatársak jóllétével, egészséges munkakörülményeivel és az inkluzív környezettel kapcsolatos intézkedések nehezen mérhetőek, annak a társaság termelékenységére vetített haszna benchmark adatokkal, gazdasági összefüggésekkel még nem mutatható ki egyszerűen. Világos mérőszámokra van szükség, amelyek holisztikus és integrált módon mérik az egészséget és a jóllétet, hozzájárulnak a „Social” szempontok átlátható értékeléséhez.

A cikksorozat harmadik részében írtunk olyan megoldásokról, amik mérhetővé teszik, hogy az épített környezet milyen minőségben támogatja a társadalmi fenntarthatóságot (lásd: 3. rész).

Milyen változások várhatók még a jelentéstételben?

A vállalati jelentések transzparenciájának és összehasonlíthatóságának növelése érdekében az EU bevezeti az egységes, kötelező szabványrendszert, az úgynevezett ESRS-t (European Sustainability Reporting Standards – európai fenntarthatósági jelentéstételi szabványok). Az ESRS első sorozatát 2023. július 31-én fogadta el az Európai Bizottság és ez egy mérföldkő a vállalatok környezeti elszámoltathatósága szempontjából (részletes tájékoztatás itt talál: efrag.org, kpmg.com). A szabványcsomag megköveteli a vállalatoktól, hogy adatalapú rendszerben, részletesen foglalkozzanak fenntarthatósági teljesítményükkel a saját tevékenységükön túl adott esetben az ellátási láncra is kiterjedően, valamint termékeik életciklusának végéig.

Az ESRS második sorozatában - ami várhatóan 2024. június 30-ig lesz publikálva – már ágazatspecifikus szabványok megjelenítésére is sor kerül majd.

A vállalatoknak be kell tudni mutatni, hogy hogyan gyűjtöttek össze bizonyos ESG adatokat és a számukra releváns teljesítménymutatókat (KPI-okat). A kötelezettség elsőként a nagyvállalatokra vonatkozik, de hatálya 2024 és 2028 között fokozatosan egyre több vállalatra lesz kiterjesztve.

Nagyvállalkozásnak minősül az ESG törvény alkalmazásában az olyan gazdasági társaság, amely esetében az ESG adatszolgáltatási kötelezettség időpontját magában foglaló üzleti évet megelőző üzleti évben a mérlegforduló napján a következő három mutatóérték közül bármelyik kettő meghaladta a következő határértéket:

- a mérlegfőösszeg a 25 millió eurót,

- az éves nettó árbevétel az 50 millió eurót,

- az üzleti évben átlagosan foglalkoztatottak száma az 250 főt [2023. évi CVIII. tv. 7. § 26. pont].

Kinek kötelező nem pénzügyi jelentés készítése?

Az új rendelet szerint minden olyan vállalatnak kötelező nem pénzügyi jelentést készítenie, amely Magyarország területén székhellyel rendelkezik és az alábbi három csoport egyikébe sorolható:

1. Közérdeklődésre számot tartó gazdálkodónak minősülő nagyvállalkozás, amelynél az üzleti évet megelőző üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármely kettő meghaladta a következő határértéket:

- a mérlegfőösszeg a 10 000 millió forintot,

- az éves nettó árbevétel a 20 000 millió forintot,

- az átlagosan foglalkoztatottak száma az 500 főt;

Az ebbe a csoportba tartozó vállalkozások a 2024. üzleti évi tevékenységről kell jelentést tenni, az első beszámolót 2025. évben kell elkészíteni [2023. évi CVIII. tv. 54. § (1) bek. a) pont].

2. Nagyvállalkozás, amelynél az üzleti évet megelőző üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármely kettő meghaladta a következő határértéket:

- a mérlegfőösszeg a 10 000 millió forintot,

- az éves nettó árbevétel a 20 000 millió forintot,

- az átlagosan foglalkoztatottak száma az 250 főt;

Az ebbe a csoportba tartozó vállalkozások a 2025. üzleti évi tevékenységről kell jelentést tenni, az első beszámolót 2026. évben kell elkészíteni [2023. évi CVIII. tv. 54. § (1) bek. b) pont].

3. Közérdeklődésre számot tartó gazdálkodónak minősülő kis- és középvállalkozás.

Az ebbe a csoportba tartozó vállalkozásoknak a 2026. üzleti évi tevékenységről kell jelentést tenniük, az első beszámolót 2027. évben kell elkészíteni [2023. évi CVIII. tv. 54. § (1) bek. c) pont].

Közérdeklődésre számot tartó gazdálkodónak minősül az a gazdálkodó szervezet, amelynek átruházható értékpapírjait az Európai Gazdasági Térség valamely államának szabályozott piacán kereskedésre befogadták, illetve minden olyan gazdálkodó, amelyet jogszabály közérdeklődésre számot tartónak minősít [2007. évi LXXV. tv. 2. § 19. pont].

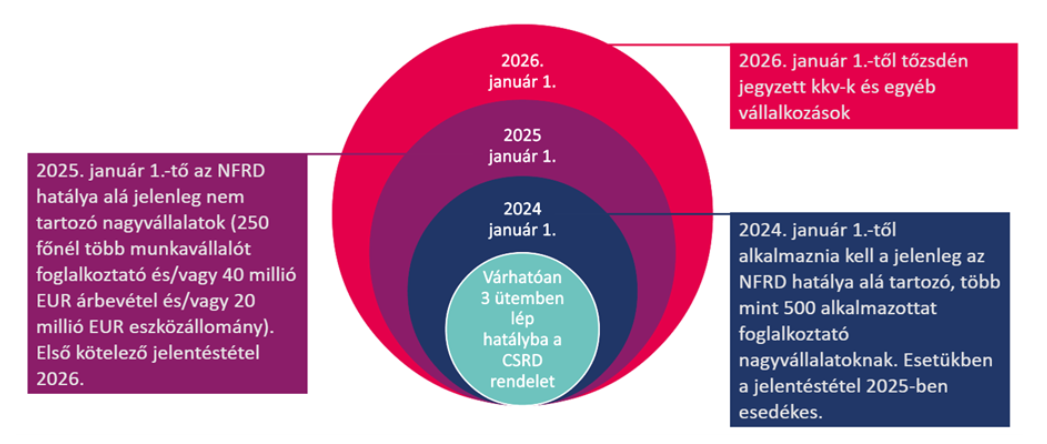

2. Kép: Kire és mikor fog vonatkozni az első kötelező jelentéstétel? (kép forrása: mbhconsulting.hu)

2024 és 2028 között fokozatosan, egyre több vállalatra lesz kiterjesztve a kötelező jelentéstétel

Az ESG törvény a gyakorlatban azt jelenti, hogy 2025-ben a 2024-es üzleti évről fenntarthatósági jelentést kell készítenie például azoknak a nagyvállalatoknak, ahol az átlagosan foglalkoztatottak száma meghaladja az 500 főt és még egy további mutatóérték meghaladja a határértéket. Az egyre szigorodó tendenciát mutatja, hogy a 2025 üzleti évről ugyanolyan mérlegfőösszeg vagy éves nettó árbevétel esetén már az átlagosan több, mint 250 főt foglalkoztató vállalatoknak is fenntarthatósági jelentést kell készítenie. Mivel a jelentés keretében át kell vizsgálniuk a beszállítói láncuk stabilitását és fenntarthatóságát is, ezért a jelentéstételi kötelezettség továbbgyűrűzik a kisebb beszállítok felé is, és versenyelőnyre tesznek szert azok a beszállítók, akik hiteles adatokkal tudják alátámasztani vállalatuk a környezeti, társadalmi és vállalatirányítási fenntarthatóságát.

A 2026-os pénzügyi évről már a tőzsdén jegyzett KKV-knak (ide nem értve a mikrovállalkozásokat), valamint a korábbiakban meg nem jelölt hitelintézeteknek és biztosítóknak is közzé kell tenniük a fenntarthatósági jelentésüket. Ezek a szervezetek bizonyos feltételekkel mentességet szerezhetnek, továbbá számukra egyszerűsített elvárásokat fogalmaznak meg.

A 2028-as évtől az EU-n kívüli nagyvállalatokra is vonatkozik a jelentéstétel, ha konszolidáltan több, mint 150 millió Euró éves nettó árbevételre tettek szert az Európai Unióban, valamint rendelkeznek meghatározott küszöbértékeket átlépő leányvállalattal vagy fiókteleppel.

Összefoglalás

Az épített környezet minősége tehát nagymértékben befolyásolja a fenntarthatósági célok elérését kis és nagy léptékben egyaránt.

A közeljövőben ezért felértékelődik az épületek mérhető mutatóinak hitelessége.

Az épületek számos lehetőséget kínálnak arra, hogy a környezetre gyakorolt hatásukat mérjük, pl. az energiafogyasztás, vízfogyasztás, üvegházhatású gáz kibocsátás, beltéri levegőminőség alapján. Az épület jellemzőit részletes - akár egymást kiegészítő - keretrendszerek, minősítések segítségével tehetjük átláthatóvá és összehasonlíthatóvá.

Mivel globális szinten 2060-ig a jelenlegi épített alapterület megduplázódása várható, ezért az építőipari szereplők felelős hozzáállása és az építés környezetterhelésének áttekinthetővé válása elkerülhetetlen.